營業地點、稅法中的地點

如果法律要求開展經濟活動必須獲得官方許可,公司可以憑有效的官方許可開展該活動。 Német Cégalapítás 的專家也將為我們提供幫助。 如果我們的產品或服務準備跨越國界,就大膽去做,把公司的組建交給經驗豐富的專家。 公司註冊後(大約2週),代理人向稅務局索要新公司的稅號,但這個過程可能需要幾個月的時間。

會員關係在 2013 年民法典 (Ptk.) 第五號法案規定的情況下終止。 M) 標記公司是否根據 2006 年第五法案第 52 (3) 條提交附件,第 52 (5) 條不適用。 L) 標記公司是否根據2006年第五法第52條第(1)-(2)款提交變更登記請求。 J) 標記該公司是否已在 Ctv 註冊。 他請求根據第 50 (2b) 條進行程序。 要求註冊為作為接收公司參與跨境合併而設立的公司,其目的是根據第 §.

根據第31條第(1)款,納稅申報表包含納稅人身份識別、稅基依據和金額、免稅、折扣、稅收和預算支持所需的數據。 根據經驗,虛構住所是暫停稅號的最常見原因。 不過,考慮到暫停稅號並沒有給打擊虛假企業帶來驚人的效果,制裁更多的是針對虛假企業的合作夥伴,並且由於數據的公開披露,鼓勵了虛假企業的行為者。

還建議查明法律中對高級官員取消資格的理由有哪些定義,例如:犯罪記錄、禁止從事職業——這使得某人無法履行這一職責。 公司註冊時還必須附上一份書面聲明,說明不存在任何排除原因。 中央行政所在地的總部的選擇也是一個重要問題。

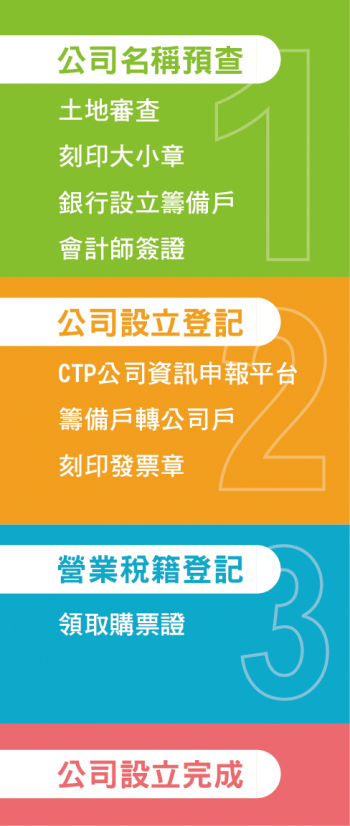

公司是通過在公司登記冊上註冊成立的,目的是進行商業性經濟活動。 因此,公司不太可能在一天內成立,因為成立公司的過程涉及多個人員和辦事處,這會減慢進程。 另一方面,企業主可以在一天內完成他的部分任務,他只需要等待其餘的任務。

eight.1.股份公司在民法規定的情況下,在公司存續期間,考慮到股東的成員關係,可以從自有資本中支付股東的利益,並從自由利潤儲備中支付稅款上一營業年度的結果。 10.1.在公司存續期間,根據會員的會員身份,可以從公司自有資本中支付給會員的利益,但只能從上一營業年度的納稅結果補充的自由利潤儲備中提取。 如果支付後公司的更正股本未達到或不會達到公司股本,且支付將危及公司的償付能力,則不得支付。

無論公司形式如何,都必須任命一名高管,他將在公司法庭訴訟以及所有其他官方事務和合同中代表公司。 各種限制也適用於行政人員 - 這絕對值得與律師討論。 [49] 舉例來說,《民法典》對私人進行了定義。 根據第 56 條,他被禁止從事其職業,但該判決尚未成為最終判決。

如果犯罪者促成將有關權利(義務)的存在、變化或終止的不真實數據輸入公共登記冊,則這不是未能提供經濟數據,而是對公共文件的智力偽造。 27]兩者的根本區別在於,後者的行動並不以不作為為前提,而是以主動行為為前提。 根據第二輪犯罪,犯罪人可以是有義務向公共登記冊報告數據、權利或事實但未這樣做的人。 除其他立法外,這些人的範圍由《通用法典》[22] 定義。 未提供經濟數據罪的犯罪客體是與經濟活動有關的強制性數據、法律或者事實。

與財產相關的處分權的最嚴格限制之一是房地產法領域已知的禁止轉讓和產權負擔。 如果它是基於立法,那麼它代表了國家對締約方合同自治的最激進的干預。 但企業失控的買賣以及對中央預算造成的不可忽視的損害,已經被認為是公共利益,在這方面甚至可以迫使立法者陷入兩難的境地。 根據一般經驗,稅務機關施加的財務不利條件和刑事後果(由於違反報告會計規則)目前的形式都不具有威懾作用。 稅務策劃

會員關係在 2013 年民法典 (Ptk.) 第五號法案規定的情況下終止。 M) 標記公司是否根據 2006 年第五法案第 52 (3) 條提交附件,第 52 (5) 條不適用。 L) 標記公司是否根據2006年第五法第52條第(1)-(2)款提交變更登記請求。 J) 標記該公司是否已在 Ctv 註冊。 他請求根據第 50 (2b) 條進行程序。 要求註冊為作為接收公司參與跨境合併而設立的公司,其目的是根據第 §.

根據第31條第(1)款,納稅申報表包含納稅人身份識別、稅基依據和金額、免稅、折扣、稅收和預算支持所需的數據。 根據經驗,虛構住所是暫停稅號的最常見原因。 不過,考慮到暫停稅號並沒有給打擊虛假企業帶來驚人的效果,制裁更多的是針對虛假企業的合作夥伴,並且由於數據的公開披露,鼓勵了虛假企業的行為者。

還建議查明法律中對高級官員取消資格的理由有哪些定義,例如:犯罪記錄、禁止從事職業——這使得某人無法履行這一職責。 公司註冊時還必須附上一份書面聲明,說明不存在任何排除原因。 中央行政所在地的總部的選擇也是一個重要問題。

公司是通過在公司登記冊上註冊成立的,目的是進行商業性經濟活動。 因此,公司不太可能在一天內成立,因為成立公司的過程涉及多個人員和辦事處,這會減慢進程。 另一方面,企業主可以在一天內完成他的部分任務,他只需要等待其餘的任務。

eight.1.股份公司在民法規定的情況下,在公司存續期間,考慮到股東的成員關係,可以從自有資本中支付股東的利益,並從自由利潤儲備中支付稅款上一營業年度的結果。 10.1.在公司存續期間,根據會員的會員身份,可以從公司自有資本中支付給會員的利益,但只能從上一營業年度的納稅結果補充的自由利潤儲備中提取。 如果支付後公司的更正股本未達到或不會達到公司股本,且支付將危及公司的償付能力,則不得支付。

無論公司形式如何,都必須任命一名高管,他將在公司法庭訴訟以及所有其他官方事務和合同中代表公司。 各種限制也適用於行政人員 - 這絕對值得與律師討論。 [49] 舉例來說,《民法典》對私人進行了定義。 根據第 56 條,他被禁止從事其職業,但該判決尚未成為最終判決。

如果犯罪者促成將有關權利(義務)的存在、變化或終止的不真實數據輸入公共登記冊,則這不是未能提供經濟數據,而是對公共文件的智力偽造。 27]兩者的根本區別在於,後者的行動並不以不作為為前提,而是以主動行為為前提。 根據第二輪犯罪,犯罪人可以是有義務向公共登記冊報告數據、權利或事實但未這樣做的人。 除其他立法外,這些人的範圍由《通用法典》[22] 定義。 未提供經濟數據罪的犯罪客體是與經濟活動有關的強制性數據、法律或者事實。

與財產相關的處分權的最嚴格限制之一是房地產法領域已知的禁止轉讓和產權負擔。 如果它是基於立法,那麼它代表了國家對締約方合同自治的最激進的干預。 但企業失控的買賣以及對中央預算造成的不可忽視的損害,已經被認為是公共利益,在這方面甚至可以迫使立法者陷入兩難的境地。 根據一般經驗,稅務機關施加的財務不利條件和刑事後果(由於違反報告會計規則)目前的形式都不具有威懾作用。 稅務策劃

Public Last updated: 2023-07-12 09:38:51 AM